Gestionarea bugetului personal este o situaţie de care nu putem face abstracţie, este o realitate a vieţii noastre cotidiene, de felul în care ştim să ne folosim de banii câştigaţi depind bunăstarea, echilibrul, liniştea şi prosperitatea prezentului şi a viitorului.

Unii, fie că este vorba de cei cu venituri mari sau de cei care câştigă mai puţin, spun că preferă să meargă relativ la întâmplare din acest punct de vedere, fără prea multe socoteli care i-ar putea indispune, plictisi sau care ar însemna “pierdere de timp” şi că preferă să se “descurce” pe loc, la momentul în care trebuie să facă o cheltuială sau alta şi să-şi verifice contul la sfârşit de lună ca să vadă dacă a mai rămas ceva sau nu.

Deşi peste 60% dintre oameni nu fac decât o socoteală aproximativă a cheltuielilor sau deloc, gestionarea bugetului personal ar trebui să devină o componentă a comportamentului fiecăruia, pentru a-şi putea atinge obiectivele. Banii sunt suportul pentru atingerea scopurilor noastre, dar, dacă gestionarea bugetului personal nu este corectă, pot deveni sursă continuă de tracasări şi frustrări.

Că îi avem sau nu, “banii vorbesc…”, nu pot fi ignoraţi. Putem face un exerciţiu de imaginaţie, ca şi cum am fi pe malul unei ape şi trebuie să hotărâm ce facem cu apa respectivă – o privim cum trece, ne aruncăm în valuri şi ne lăsăm duşi la întâmplare sau luăm din apă atât cât ne trebuie, pentru ca viaţa să fie mai frumoasă, mai bună, mai în acord cu ceea ce ne dorim?

De ce este importantă gestionarea bugetului personal?

Bugetul personal sau cel familial se calculează, de regulă, lunar, dar şi pe termene mai lungi, şi reprezintă, ca şi la nivelul macro, al unei instituţii, de exemplu, totalitatea veniturilor şi a cheltuielilor. Veniturile, pentru cei mai mulţi, provin din salariu, dar pot să însemne şi sume încasate din alte activităţi, din dividende, chirii, dobânzi, prime, onorarii, alocaţii etc.

În privinţa cheltuielilor, se pot identifica, în general, trei categorii: cheltuieli fixe – impozite, facturi, chirii etc., cheltuieli curente – al căror cumul este variabil şi cheltuieli ocazionale – achiziţionare de bunuri cu preţ ridicat, vacanţe etc.

Gestionarea bugetului personal este importantă pentru că va crea obişnuinţa controlului cheltuielilor, ajută să nu se ajungă la descoperirea de cont (overdraft-ul) care, de obicei, antrenează un lanţ al datoriilor, contribuie, în timp, şi la realizarea economiilor, implicit la satisfacerea unor mici bucurii (cumpărături, distracţii de week-end etc.).

Planificând bugetul personal, fiecare va putea să vadă mai clar pe ce anume se duc banii, uneori inutil, va învăţa să-şi prioritizeze cheltuielile şi să le elimine pe cele neproductive, va putea să-şi consolideze un “fond de rezervă”, pentru situaţii de urgenţă, de minimum 3-6 salarii, va învăţa să-şi stabilizeze bugetul, astfel încât cheltuielile lunare să nu fie mai mari decât veniturile.

Un centru de cercetare din SUA – Superjob – a realizat recent un sondaj, din care rezultă că aproximativ 40% dintre oameni nu au deloc economii şi că doar 29% au reuşit să-şi controleze cheltuielile, astfel încât să nu perpetueze datoriile de la o lună la alta.

Sondajul mai arată, în pofida percepţiei comune ca numai după o anumită vârstă, adică după mult timp, s-ar putea ajunge la un echilibru financiar, că există tineri care, învăţând să-şi gestioneze bugetul, au făcut economii substanţiale, consolidându-şi o mică avere, care să-i ajute să-şi proiecteze următoarele etape ale vieţii.

9 metode de a economisi bani, recomandate de cei care au parcurs această experienţă

Cei care şi-au făcut din gestionarea bugetului personal un obicei mărturisesc că au reuşit să economisească în numai câteva luni ceea ce nu au reuşit înainte în ani de zile şi este vorba de sume importante. Iată câteva dintre metodele şi sfaturile acestora pentru gestionarea bugetului persoal şi pentru a economisi bani:

- Fiţi conştienţi de valoarea banilor! – intotdeauna, dar mai ales atunci când există o tendinţă spre cheltuieli exagerate, trebuie conştientizată adevărata valoare a banilor. De exemplu, când este vorba de achiziţionarea unui obiect, ne-am putea gândi dacă acesta este neapărat necesar şi, pe de altă parte, câte ore, săptămâni, luni de muncă sunt necesare pentru a câştiga banii respectivi.

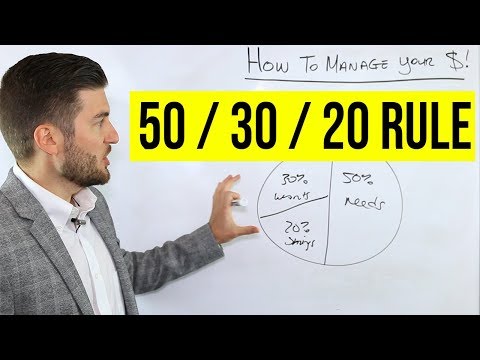

- Metoda 50/30/20 – principiul după care funcţionează această metodă de economisire şi pe care o puteţi include în gestionarea bugetului personal constă în a împărţi venitul lunar în trei categorii: 50% – cheltuieli lunare obligatorii (facturi, cheltuieli curente, hrană etc.); 30% – pentru cheltuieli care să aducă bucurie, confort, destindere, cu menţiunea ca şi aici trebuie păstrat un anume control – nu este neapărată nevoie de excese, de pildă, de sărbători sau vacanţe extravagante s.a.m.d., dacă bugetul personal nu permite acest lucru; 20% – pentru economii. Cine se hotărăşte să încerce această metodă ar putea să opteze şi pentru 3-6 luni de o anume austeritate, ceea ce va conduce, ulterior, la un sentiment de securitate. Importante sunt şi motivaţiile pentru a face aceste lucruri – banii pe care îi economisiţi pot fi, de exemplu, pentru viitorul copiilor, pentru investiţii, pentru vârsta pensiei, pentru bunăstarea în viaţă. Dacă gestionarea bugetului personal în acest fel pare dificilă, deşi cere doar voinţă şi exerciţiu, atunci se poate alege mai întâi o împărţire a bugetului de tip 65/35/5 sau următoarea metodă din această listă de sugestii.

Venituri si cheltuieli - Stabiliţi o sumă pe care să o economisiţi lunar şi nu faceţi rabat de la această decizie! – la început poate fi o sumă mai mică, de exemplu 10% din venitul lunar şi, treptat, puteţi opta pentru o sumă mai mare. Puteţi să alegeţi şi un transfer automat al sumei respective, in contul de economii, la data primirii salariului.

- Evitaţi, pe cât se poate, datoriile! – Gândiţi-vă de două ori înainte de a face un împrumut, evitaţi creditele de consum, chiar şi pentru o maşină, este preferabil să economisiti şi să achizionati când aveţi banii necesari. Singurele credite acceptabile sunt cele pentru locuinţă, dar şi costul acesteia trebuie bine evaluat pentru ca, în afară de ratele lunare, să rămână suficienţi bani pentru celelalte cheltuieli.

- Reduceţi valoarea facturilor, renegociaţi, atunci când se poate, contractele de energie, gaze, telefon, internet etc. şi toate sumele câştigate astfel, oricât de mici, viraţi-le în contul de economii.

- Verificaţi-vă permanent contul curent (se face cu uşurinţă acest lucru prin aplicaţiile de pe Internet), pentru a vedea câţi bani ies în fiecare zi şi în ce scop şi, în felul acesta, se va schimba percepţia asupra cheltuielilor. În plus, suma care rămâne în cont la sfârşitul lunii poate fi un indiciu despre cât de eficient aţi folosit banii.

- Plătiţi în numerar – dacă metoda anterioară, cu verificarea frecventă a contului bancar nu funcţionează, alegeţi să plătiţi în numerar orice cheltuiţi, din suma alocată săptămânal/lunar în acest sens, iar dacă depăşiţi suma respectivă, renunţaţi la cheltuielile neobligatorii. Şi copiii/adolescenţii pot fi obişnuiţi cu această metodă pentru a-şi gestiona banii de buzunar şi pentru a-şi crea obişnuinţe care le vor fi de folos mai târziu.

- Găsiţi modalităţi de a spori veniturile, prin activităţi independente sau, dacă job-ul pe care îl aveţi nu vă mulţumeşte, nu ezitaţi să căutaţi variante mai bune. Piaţa locurilor de muncă este, astăzi, extrem de dinamică şi, cu siguranţă, veţi găsi locul de muncă în care să fiţi apreciaţi şi remuneraţi pentru ceea ce ştiţi şi puteţi să faceţi.

- Folosiţi o agendă în care să ţineţi evidenţa tuturor deciziilor pe le-aţi luat in privinţa veniturilor si a cheltuielilor, fie că este o agendă clasică, fie una virtuală, în aşa fel încât gestionarea bugetului personal să devină un exerciţiu constant.

9 metode de a economisi bani

Aşadar, pentru gestionarea bugetului personal în mod corect şi eficient, este nevoie de voinţă şi de rigoare. Nu trebuie confundată această atitudine cu zgârcenia, este doar un mod de a evita efectul de bulgăre de zăpadă al datoriilor, al lipsurilor sau, pur şi simplu, al risipei. Sacrificiile mici, de etapă, sunt necesare pentru ca viitorul financiar, pe termen scurt şi lung, să fie confortabil. Iar acest lucru se învaţă, se experimentează, se îmbunătăţeşte în timp. Şi, dincolo de aceste metode practicate de cei care au reuşit să depăşească situaţii dificile şi să prospere, să nu uităm că banii nu reprezintă o valoare în sine, ci sunt doar un instrument, un mijloc, un suport pentru realizarea aspiraţiilor noastre.

Nu ar trebui pierdută din vedere, în acest context, nici o altă realitate pe care o arată statisticile – aceea că 1% din populaţia globului deţine 40% din bogăţiile planetei, în vreme ce 50 % din populaţia lumii trăieşte cu mai puţin de 1 dolar pe zi. Atât timp cât suntem departe de a trăi într-o lume ideală, fiecare este dator să facă tot ce îi stă în putinţă pentru a-i fi bine, pentru a se bucura de bunăstare, pentru a da valoare şi sens existenţei. Şi existenţa va dobândi sens şi va găsi drumuri de urmat dacă vom şti mai întâi cum vrem să fim – cumpătaţi, inteligenţi, creativi, fericiţi etc. – şi dacă vom fi aşa, vom dobândi şi bani, şi lucruri, ne vom îndeplini visuri, vom fi respectaţi.

{kind=link}